刚看到一位网友发表的一个提问,他提出这样一个问题,就是为什么同样的技术岗位,其他条件都要高,相反却比各项条件低的人养老金却要低,该网友觉得不能理解。

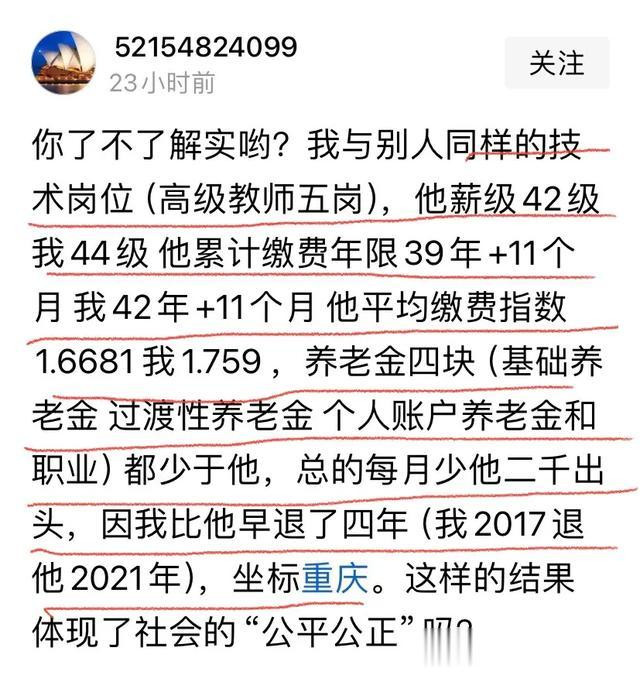

他是这样说的,他说,“我与别人同样的技术岗位(高级教师五岗),他的薪级42级,我的薪级44级。他累计缴费年限39年+11个月,我44年+11个月,他平均缴费指数1.6881,我1.759,养老金四块(基础养老金、过渡性养老金,个人账户养老金和职业年金)都少于他,总的每月少他二千出头。因我比他早退了四年(我2017年退,他2021年),坐标重庆。”

看了这位网友的提问,我觉得很有代表性,因此,想就此做一个大致分析。

首先,我们要知道决定养老金高低的因素有多个方面,比如缴费指数、视同缴费指数、工作年限、养老金计发基数等,每一个因素对养老金的多少都会产生一定的影响,但最关键的因素还是计发基数。计发基数的不同直接决定了养老金的不同。

上述网友他说到他们两人职称完全相同,同样是副高五级,然而他的薪级、工作年限、缴费指数都要高于别人,只因为他早退4年(他2017年退休,另一个2021年退休),养老金与比他几个方面条件都低的人反而月养老金相差二千出头。

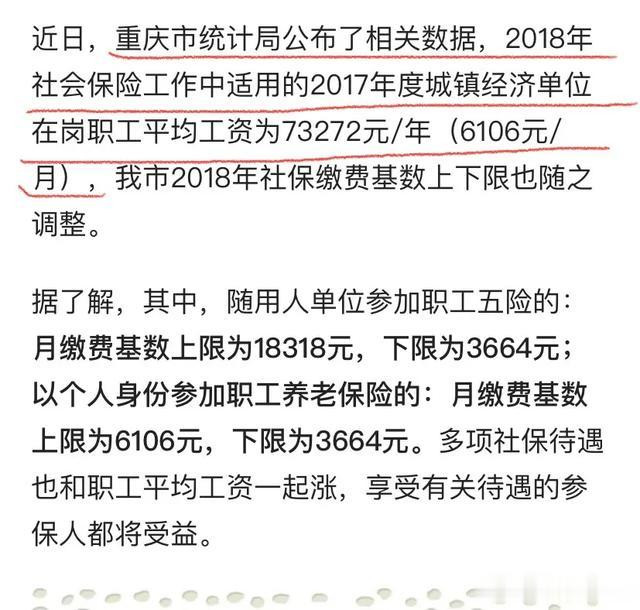

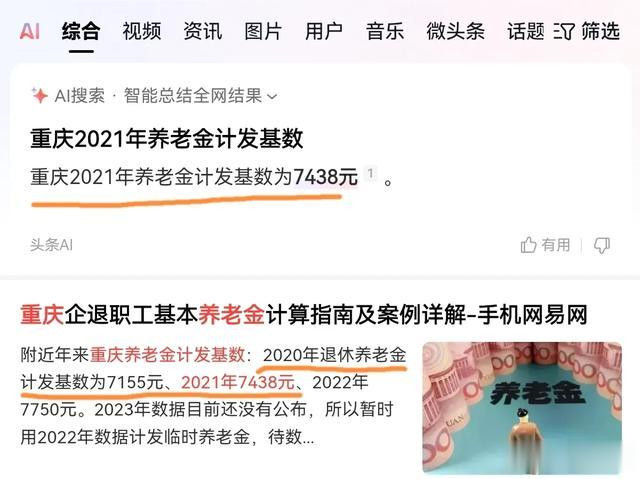

我从网络上查了一下重庆的养老金计发基数,查到的结果是,重庆2017年度城镇经济单位在岗职工年平均工资为73272元/年(6106元/月),2021年社平工资是7438元。按照现行的养老金计算方法,以退休人员当年所在地区的社平工资为计发基数。很明显,计发基数高是起决定作用的。

我们先根据养老金的计算公式来看看二者的差距。养老金分为基础养老金、过渡性养老金、个人账户养老金和职业年金四块组成。其中个人账户养老金和职业年金的计算是根据退休年龄按照一定月数计发的,比如60岁退休按139个月计算。这一点很明显,退休越早,个人账户余额就会越少,职业年金也是一样。因为它们都是累积的结果。

那么,现在我们来具体分析一下这位网友提出的问题。

具体条件是,二位同是副高五级,这一方面是相同的。不同的是,一个工龄为40年又11个月,一个是39年又11个月。工龄相差刚好一年。缴费指数,前者是1.759,后者是1.6881,前者高于后者。结果是月前者养老金低于后者二千出头。究竟是什么原因所致?

我们通过计算公式来看看具体情况。

一、基础养老金:计发基数×(1+平均缴费指数)÷2×累计缴费年限×1%

根据两个人不同的退休时间,2017年重庆市的社平工资为6106元。这位网友是2017年退休,工作年限40年11月,折算成年为40.92年,那么,他的基础养老金为:

6106×(1+1.759)÷2×40.92×1%=3446.78元。

那位2021年退休的,缴费指数为1.6881,工作年限为39年11个月,折算成年为39.92年。这位的基础养老金为:

7438×(1+1.6881)÷2×39.92×1%=3964.13元。

基础养老金2021年退休的比2017退休的多3964.13-3446.78=514.35元。

二、过渡性养老金的计算:计发基数×视同缴费指数×建账前年限×过渡系数

说明,因为作者没有提供视同缴费指数,就以他的缴费指数作为参照,另外也没有提供过渡系数,这里假设为1.3%。建账前年限,前者提供的数据是2017年退休,工作年限为40.92年,建账时间是指2014年01日。根据这个估算,他的建账前年限应该是37年左右。2021年退休的,提供的退休时的工作年限为39.92年,也应该是33年左右。

据此计算,

前者,2017年退休,那么,他的过渡性养老金为:

6106×1.759×37×1.3%=5166.15元。

后者2021年退休,他的过渡性养老金为:

7438×1.6881×33×1.3%=5322.74元。

后者比前者多5322.74-5166.15=156.59元(说明,这个方面因为他没有提供具体数据,是不准确的,只能以此说明一下这个问题)

基础养老金和过渡性养老金两项合计后者比前者多514.35+156.59=670.94元。

另外就是个人账户养老金和职业年金两项,从这两项来看,前者只缴纳了3年,而后者缴纳了7年,自然,这两项后者要高出前者1.33倍。假如前者两项合计是1000元,后者就应该是2330多元。即后者要高出前者1300多元,但实际还不止这个数,因为在职职工工资是逐年提高的,特别是后面还有两次大幅度的提高工资,所以,应该说至少要高出1500多元。加上基础养老金和过渡性养老金的高出部分,因此,他说要多二千出头是属实的。

这是从具体计算上来回答那位网友提出的为什么同样副高五级,他的工作年限、缴费指数高,只因早退4年,养老金反而低二千出头的问题。就是说,从计算上来说是没有错的。

这虽然是一个个例,但从这个案例说明了目前养老金巨额差距遭质疑的一个大问题。

这位网友反映的问题,退休时间还只是相差四年,按照这个情况分析,十年前和十年后的差距就可想而知了。这个网友提出的问题时间跨度是2017年到2021年。计发基数是6106元到7438元,只相差1300多元,养老金就相差“二千出头”。那么,我们想想2014年到2024年又会是一种怎样的差距呢?我们知道,2014年的社平工资只有4000来元,而2024年到了8000多,整整翻了一个倍。这个养老金的差距也就可想而知了。因此,大家普遍反映的早退和晚退养老金相差悬殊的事实是实实在在存在的。

再说说为什么说这种“逆高”现象是养老金严重不公的表现,还是以这位网友提到问题为例,这位网友提到的前后仅相隔4年退休的两个人,他们的职称职级完全相同,说明他们的能力是一样,但是,从工作年限和缴费指数来看,为什么只是因为一个退休时间问题,高的反而养老金低,工作年限,缴费指数低的反而高,这是一种什么逻辑啊?这就明显说明这种制度设计缺乏合理性。因为制度设计的不合理,而导致养老金分配的严重不公。

再退一万步来说,即使按照有些人常挂在嘴边的“多缴多得,长缴多得”来说,我们也来算一笔账。仍然以这位网友提到情况为例。那个晚退4年的,每月要比这个工作年限长的还要多拿两千多,照这样计算,一年就是两万多,退休十年就要多拿20多万,20年就是40多万。即使除开个人账户养老金和职业年金,因为这两笔钱只能领139个月,即11年多点。除开这个也要多拿30多万。这个30多万,缴纳的保险费究竟够不够用?而且这个统筹部分全部是由国家财政承担的。即使这样,多出的4年,能多出这么多的养老金吗?不算不知道,一算吓一跳。按照这样推算,国家养老金的基金池又能运行多长时间呢?根据这个推理分析,也说明这种养老金的分配是存在严重缺陷的。这里还不说贡献大小的问题。

如果说贡献大小,多工作年限,不就是贡献的具体体现吗?再说到贡献的问题,“老人”,早退“中人”,其实他们付出的毋容置疑比晚退人员更多。有人单从时间上算了一个账,“老人”,早退“中人”他们工作时每周六天上班,一周多上一天班,一月就是4天,一年48天,30年就是1440天,差不多是4年,有人提出,这个账该怎么算,难道够不上晚退人员多缴纳那个几万块钱的养老保险费吗?所以,纯粹以“多缴多得”把“老人”和早退“中人”限制在低养老待遇的范围,逻辑上是说不通的。而且,现在的差距不是小数目,而是每月相差的最大程度到了成倍的差距。这样的养老金分配政策无论从哪个角度来说,都是说不过去的。

本来养老金并轨就是为了更加公平、合理,更具可持续性,如果,并轨后出现的问题更多,更严重,就需要认真审视这个政策所存在的缺陷。因此,希望国家相关部门,应该进行深入的调查、研究和分析,认真研究这个“老人”、“中人”和“新人”的退休养老制度,从而建立起公平合理、可持续发展和稳定的养老保险制度,不要让不合理的养老保险制度使大批“老人”曾经流血流汗现在又流泪。

十大炒股杠杆平台排名,股票配资配资,十大实盘配资排行提示:文章来自网络,不代表本站观点。